2021년 11월 10일 TDR 보고서

-

- 2021-11-12 10:21:22

-

0 댓글

0 댓글

HMM이 사상 최대의 실적을 올렸다. 하지만, 주가는 고점 대비 반토막이 났다. 투자자들은 영문을 모른 채 원망하고 있다.

◇ HMM [11.10, 3분기 연결잠정실적, 지표·수치/원·YoY/%=(매출·4.02조·138), (영업이익·2.23·9240)]

=파산위기에 몰렸던 HMM은 정부가 세금을 투입해 존속시켰다. 결과로 산업은행이 지분 25%를 보유한 최대주주가 됐다. HMM이 3분기 잠정실적(연결)을 10일 공시했다. HMM은 매출 4조20억원에, 영업이익은 2조2300억원을 올렸다. YoY(전년 동기 대비 증감률)는 각각 138%와 9240%에 달하는 실적이다.

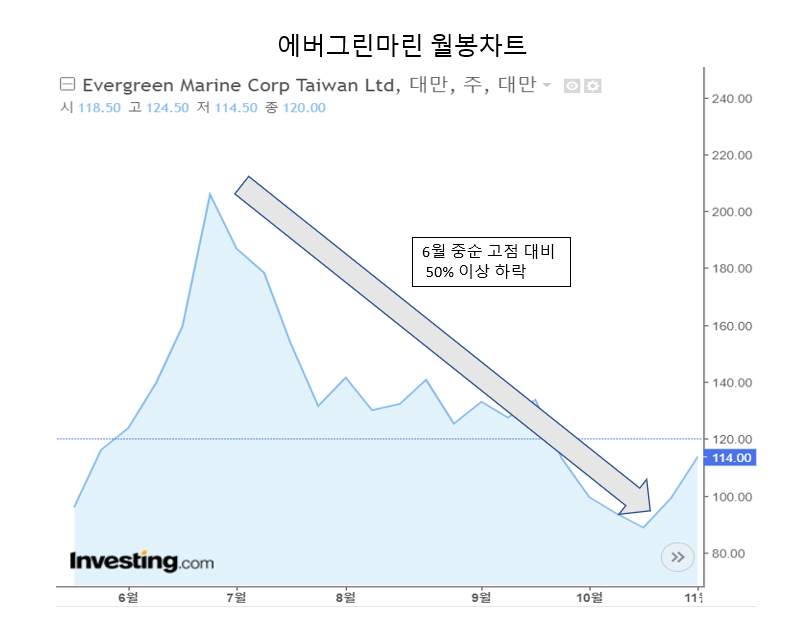

=주가 하락의 최대 요인은 미국의 물류난으로 꼽는 시각이 있다. HMM이 물량을 미국 LA에 하역하면, 트럭이 미국 각지로 배송해야 한다. 미국이 구인난으로 트럭 배송에 차질을 빚고 있다. 트럭뿐만 아니라 전 영역에서 구인난을 겪고 있다. 또다른 공급망의 오작동인 것이다. 이런 주장은 근거로 다른 해외 해운 기업의 주가 역시 곤두박질쳤다는 점을 제시한다. 예컨대, 대만의 에버그린마린 역시 주가가 고점 대비 50% 이상 추락했다. 미국은 추수감사절을 기점으로 성탄절까지 최대 소비 기간이다. 물류 대란을 해결하지 않으면, 바이든 정부를 향한 불만이 높아진다. 바이든 정부가 최대한 신속하게 물류 대란을 해결하려고 노력하지만, 상황은 쉽지 않다. 전문가들은 미국 본토의 트럭 운송이 정상화하려면 반년 정도 필요하다고 점친다.

=HMM의 목표주가로, 신한금융투자는 18만5000원, NH투자증권은 22만원을 각각 제시했다.

좋아요 0

좋아요 0